美國司法部和聯邦交易委員會最近就修訂2010、2020結合處理原則,徵詢外界意見時提到:處理原則應如何分析涉及注意力(attention)競爭的結合﹖應如何界定相關市場﹖應考慮哪些類型的危害﹖

前言

諾貝爾經濟學獎得主Herbert Simon曾言:「資訊所消耗的是接收者的注意力。」(What information consumes is … the attention of its recipients)。

在面對資訊爆炸的時代,人們真正煩惱的並不是資訊的太多,而是不知如何篩選和過濾出個人所需要的訊息;同樣地,對訊息的提供者―一般是指廠商,他們就得絞盡腦筋設想如何提供足以吸引消費者“注意力”的資訊。一旦資訊的供給超過了人們篩選和過濾的能力時,資訊供給和注意力就會呈現反向的關係,也就是說,資訊爆炸時代下,注意力將會愈來愈稀少。經濟學理論告訴我們,財貨的市場價值因稀少性而浮現,廠商因此會爭相競逐稀少的注意力,以便能被可能的交易相對人發覺。競逐的方法或許有[1]:

一、有創意的內容物(creative content)

擁有1,500萬首音樂的Spotify、每分鐘有400小時影音上傳的YouTube、超過110萬篇學術論文的線上圖書館SSRN等即是。

二、廣告。

簡單地說,資訊的增加會使注意力的價值和(注意力)市場的競爭增加。

被吳修銘(Tim Wu)稱為是反托斯執法上“盲點”(blind spot)[2]的注意力市場,在數位經濟“零價格服務”(zero-price service)的今天,眾人或許應給予更多關愛的眼神。

注意力市場的認識

從經濟學的角度來看,注意力其實也是一種產品(product),它具有一般產品所具有的三種特性[3]:

一、稀少性(scarce)―如前言所述。

二、競爭性(rivalrous)―人類並不擅長在同一個時間內處理很多事物,注意力亦然,對於同時而來的各種不同的刺激,人們也很難多工處理(multi-tasking)。既然如此,既定時間下的注意力就成了競奪的標的。

三、可交易性(tradeable)―人們是以其注意力來換取得以使用線上搜尋、社群網站等之服務,上開業者再將其所獲得的注意力轉售給以貨幣支付的廣告主。

對於以上的看法,尤其是可交易性,不同意見者認為你我是以個人的數據為代價來換取Google、Bing等的免費使用,可是事業蒐集個人數據的原因卻是[4]:

一、滿足廣告商得以提供個人化廣告

就引起消費者注意而言,個人化廣告絕對比一般性廣告效果來得有效,所以對個人數據的需求顯然的是來自於對廣告關注的需求。

二、蒐集數據改善自己產品品質

品質好的產品,不僅能以較高價格出售外,也能吸引消費者的目光。所以,蒐集個人數據的目的是源於吸引更多注意力的動機。

三、以Google、Facebook最大收益來源是廣告收入來看,顯然個人數據的蒐集不是目的。試想,百威啤酒花了數百萬美金在超級盃做廣告,當然不可能是為了要獲取消費者的數據,而是為了要購買吸引消費者注意力的機會。

因此,我們可以這麼說,事業不是為了獲取數據而尋求注意力,而是為了獲取注意力而尋求數據,所以,對個人數據的需求只是一種“衍生性需求”(derived demand)。[5]

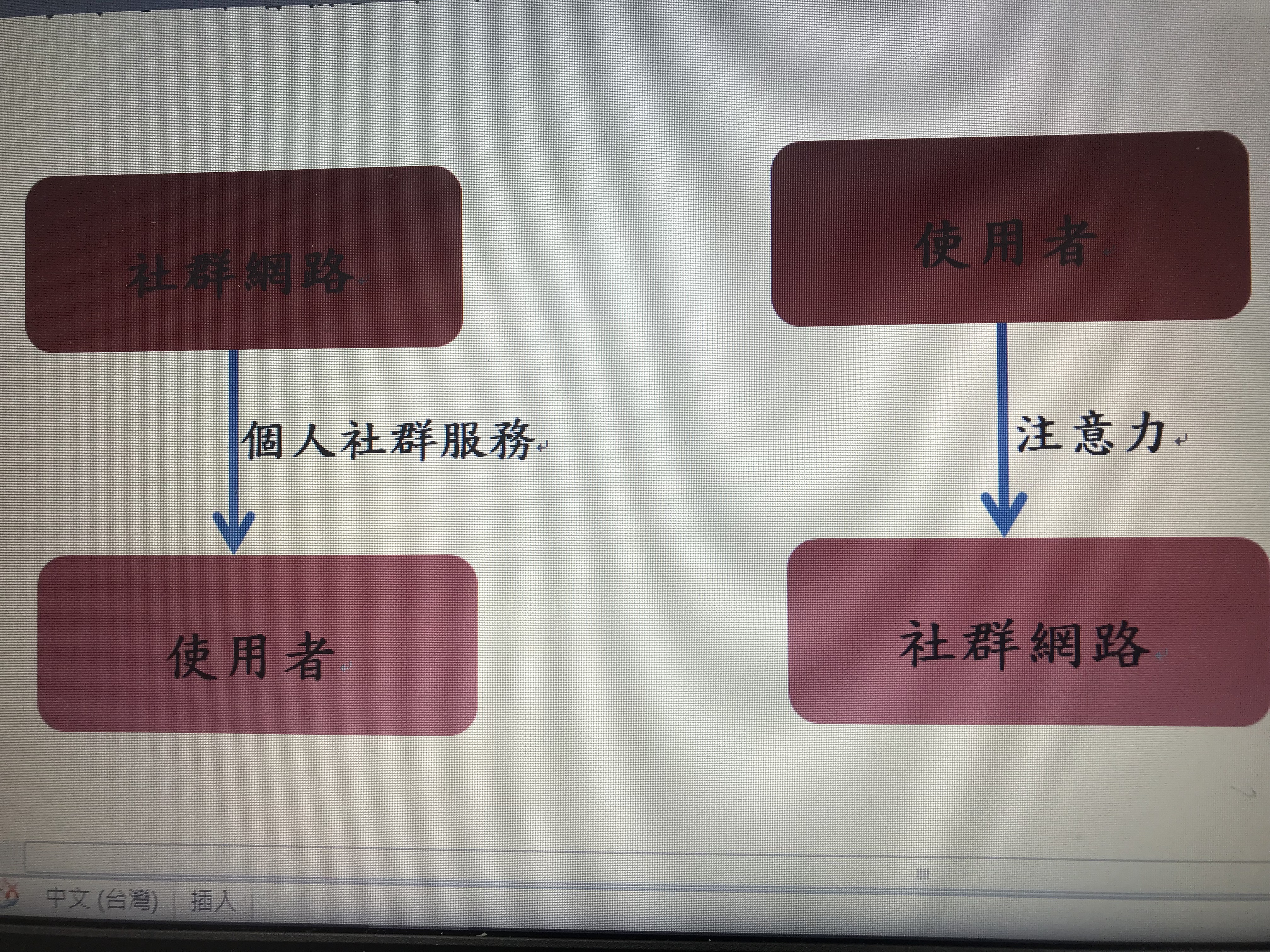

基於以上的論述,我們可以了解到在注意力市場中,注意力是由自然人(通常是消費者)所生產,中介者(以搜尋引擎為例)扮演經紀人(broker)的角色,廣告主則成了注意力的購買者。基此,就如同勞動市場一樣供需角色互置―生產者是自然人、中介者是經銷商、廣告主是消費者。“注意力”是由自然人所生產出來,中介者藉由向自然人提供某些東西(娛樂、新聞、免費搜尋等)來吸引注意力,然後再將注意力轉售給廣告主以換取現金,相互關係詳如下圖[6]。

市場界定與市場力衡量

倘注意力市場是一種上下式的模式,或有人懷疑到既然中介者(可以是Google、Netflix、FB、CNN、NY Times等等)都是在競逐自然人的注意力,這將致使Google等會因追逐共同的標的使彼此間就具有了競爭關係而應劃入同一個相關市場。可是如此一來,相關市場的範圍將“大”到失去市場界定的意義。有鑒於此再加上數位經濟的“零價格服務”,傳統的SSNIP就有修正的必要,SSNIC (Small but

Significant and Non-transitory Increase in Cost,小而顯著的非暫時性之成本上升)乃起而代之。

此時,執法者要問假設性獨占者的問題不再是「是否提高售價5%﹖」,而是要問「是否增加注意力成本5%﹖」,這裡所謂的成本增加可以是[9]:

一、廣播、電視的廣告時間增加5%;

二、社群網站、搜尋引擎螢幕中廣告空間增加5%;

三、增加可分散注意力的廣告(distracting advertisements),自動播放廣告系統即是。

Tim Wu[10]也提出了類似的方法來界定市場―Attention-SSNIP(A-SSNIP),即假定假設性獨占者(例如Google)在電子地圖之前添加了5秒鐘的廣告並延續一年,如果消費者並沒有因為這5秒鐘的延遲而切換Bing、duckduckgo的話,那Google與後二者就不在同一個相關市場內,反之則是。另外,主管機關亦可向IG用戶進行問卷調查以了解IG的使用是否會排擠對FB的使用﹖以及從業者的內部文件下手,來了解它們將誰視為競爭對手,都有助市場的界定。

鑒於成本量化的不易,且當今反托拉斯訴訟中通常是由兩位高知名度的經濟學家使用相同的數據來辯護最後所得出的兩個完全不同的結論,所以,John Newman教授[11]建議採行Brown Shoe(1962)案中的“實用指標”(practical indicia),從產品的功能特徵、產品之間是否存在重大價格差異等因素來界定市場。

至於中介者市場力的衡量則可以以下指標來計算[12]:

一、間接證據―(用戶)花費的時間(time spent)[13]、活躍用戶(active users)、廣告收入(advertising revenues)。

二、直接證據(direct evidence)

1中介者對廣告主是否具市場力﹖

證據包括在競爭對手退出市場後,中介者是否提高價格;中介者是 否對廣告主進行差別取價。

2中介者對自然人是否具市場力﹖

觀察中介者是否增加了“注意力成本”(attention cost),指的是在既定產品的使用下,投放給自然人的一般性/分散式廣告數量是否增加。在2020年New York v. Facebook案中,州檢察長就指出在過去的三年,IG的廣告負載量就增加了一倍。

競爭分析

通常我們多是以更高的價格、產量的減少或其他與貨幣有關的傷害來衡量競爭的損害,可是在以物易物的注意力市場中,傳統以價格為中心的分析工具就起不了作用,而必須改弦易轍。John

Newman教授對以下的幾個可能的競爭損害衡量指標提出了看法[14]:

一、注意力超額收取(attention overcharge)

係指中介者尋求對用戶、觀眾或聽眾施加過多的注意力,這可由自然人(用戶)對搜尋引擎的使用為例說明之。倘搜尋引擎是競爭的,自然人使用搜尋引擎可能因此獲益90%,但卻付出了10%的注意成本;但在搜尋引擎是獨占時,可能就變成70%、30%的組合。此時的20%(=30%-10%)就代表著注意力超額收取。

就如同傳統反托拉斯法對待超額定價或獨占定價的競爭分析一樣,注意力超額收取也不必然是反競爭。

二、品質下降

若將注意力超額收取看做是一種“品質”的下降,在理論上雖然可行,但實務上卻存在相當大的問題:

(一)雖然品質下降可以當作是反托拉斯損害的類型之一,但目前尚無單以品質下降來認定違法的個案,原因在於品質的良窳非常主觀。

(二)在一般情形下,若價格上漲但品質不變,主管機關的結論常是“價格上漲”而不是“價格調整後品質降低”,在注意力市場則會說成“(注意力)成本增加”而不會是“成本調整後品質降低”。

(三)如果案子的爭議是圍繞在品質上,但被告若言:「你們聲稱我降低了品質,但人們卻喜歡我的產品。」,這時就可能發生了“合法”的“喜歡” 掩飾了“非法”品質降低的第二型錯誤(false negative)。

三、產量的增加

“產量的減少”在傳統的競爭分析上常被視為是不利競爭的,可是在注意力市場則可能要改成“產量的增加”是不利競爭的。因為具市場力的中介者可以向上增加自然人的廣告負載―即提高注意力成本,俾將更多的注意力向下貨幣化―即出售更多的注意力給廣告主,如此一來,下游的產量(廣告數量或廣告主的產品產量)可能將因此增加。可是下游產量的增加也可能與注意力市場無關,只是產品價格降低、市場風潮等因素所致,所以在判斷對競爭影響時須周延思考。

如果說「任何型態的競爭分析都是由界定相關市場出發」,那是否會因考慮了注意力而會得出不同的競爭分析結果﹖John Newman教授以社群網路結合為例說明不會發生不同的結果:

結語

2019年,美國成人總共花了5,140億小時在瀏覽穿插有廣告的內容物(文章、演講、電影等)上,若以每小時13.6美元計,這個注意力市場總值高達7兆美元[15],如此龐大的市場獲得反托拉斯的青睬也是因USFTC對FB/IG的重新挑戰而起。到底贊不贊同這套理論,見仁見智,但在“競爭只是點擊一下而已”[16](competition is just a click away)的數位經濟時代,這套理論凸顯了“非價格競爭”的重要性。

[1] John M. Newman (2020), “Antitrust in Attention Markets: Objections

and Responses”, Santa Clara Law Review,

p748-749.

[2] Tim Wu (2019), “Blind Spot: The Attention Economy and the Law”, 82

ANTITRUST L. J.

[3] John M. Newman (2020), “Antitrust in Attention Markets: Definition,

Power, Harm”,p7-9.

[4] ibid,p9-11。

[5] 註1,p756。

[6] 註3,p19。

[7] 註2,p788。

[8] ibid。

[9] 註3,p22。

[10] 註2,p777~780。

[11] 註3,p22。

[12] 註3,p27-33。

[13] 例如全美消費者每週花在社群網路上的時間總共約2000分鐘,其中55$花在FB、12.5%花在IG,那FB和IG結合後的市占率就是67.5%。見註2,p28。

[14] 註3,p33-48。

[15] David S. Evans (2020), “The Economics Of Attention Markets”, p2.

[16] Geoffrey A. Manne & Joshua D. Wright, Google and the Limits of

Antitrust: The Case Against the Case Against Google, 34 HARV. J. L. & PUB.

POL’Y 171, 195 (2011).

沒有留言:

張貼留言